在微观经济学的完美假设中,电力现货市场是一部精密而优雅的机器:所有市场主体都老老实实地以边际成本申报,市场按统一边际价格出清。高于出清价的买方报价与低于出清价的卖方报价交织,分别化为消费者剩余与生产者利润。在那个出清点,社会福利达到最大化,市场的"真实价格"被完美发现。

这不仅是教科书上的标准答案,也是现货市场组织者梦寐以求的终极目标。

然而,现实往往给理论一记响亮的耳光。

现实中的电力市场,从来都不是一个"充分竞争"的理想国。面对巨大的利益诱惑、有限的竞争对手以及高度集中的市场结构,发电企业怎么可能甘心只赚取微薄的边际利润?在信息不对称和逐利本能的驱使下,虚高报价、容量预留等交易策略层出不穷。

结果就是,理论上的"帕累托最优"在现实里常常流于一塌糊涂。想要单靠"市场竞争的自发性"来倒逼主体按边际成本报价,无异于缘木求鱼。

那么,当市场这只"看不见的手"失效时,该怎么办?

答案是:既然无法在场内靠竞争解决,就要在场外用机制来"迫使"主体低头。想要让经营主体主动回归"边际报价"的理性区间,必须借助一系列非现货市场机制的外部引力。

本篇,我们就来拆解这些看似游离在现货之外的机制,是如何给市场主体戴上"紧箍咒",并彻底改变它们在现货市场内的申报逻辑的。

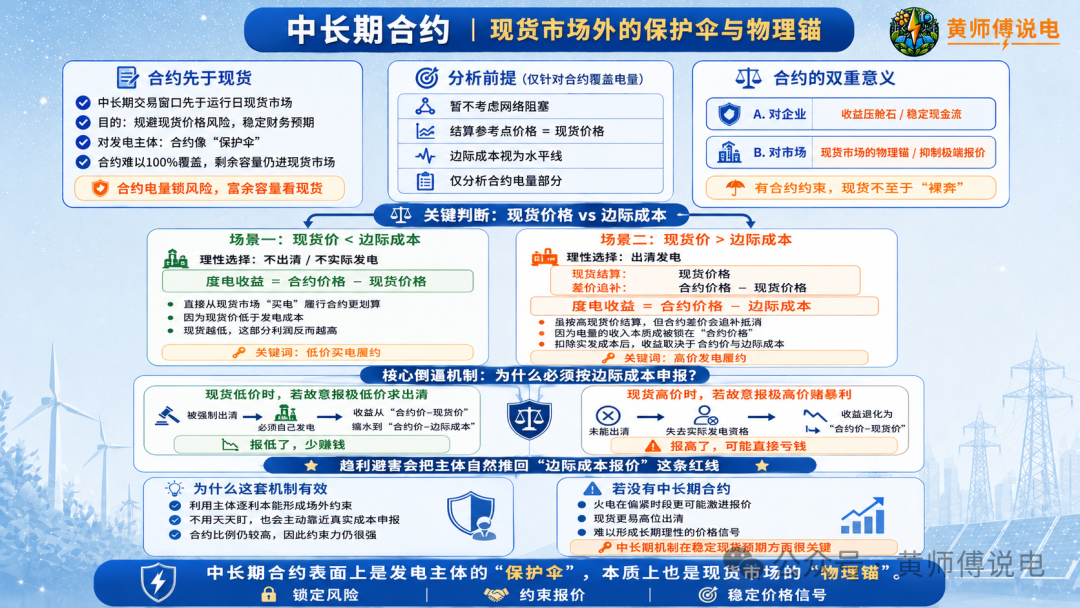

中长期合约

先于现货市场交易的,是对应运行日的各中长期交易窗口。为了规避现货市场价格风险,市场主体通常会提前配置中长期电量,以此来稳定自身的财务预期。

对于发电主体而言,中长期合约就像是一把"保护伞"。一旦部分时段的电量有了合约加持,这部分资产就不再感知现货市场的惊涛骇浪。

但毕竟中长期合约电量很难做到100%覆盖实际发电能力,发电主体手中总会留有富余的容量,等待在现货市场里"高抛低吸"。此时,是否出清、如何出清,就完全取决于其对现货价格与自身边际成本的博弈。

在电力的差价合约结算机制下,会演化出两种有趣的场景(为简化讨论,我们暂不考虑网络阻塞,假设结算参考点价格与现货价格一致,边际成本为一条水平线,分析仅针对合约电量部分):

场景一:预判现货价格"低于"自身边际成本

此时,理性的发电主体会选择不出清(不实际发电)。

它的度电收益为:合约价格 - 现货价格

逻辑:因为现货价格比它的发电成本还要低,它直接从现货市场"买电"来履行中长期合同,比自己烧煤发电更划算。此时现货价格越低,它的利润反而越高(因为减去的现货价格更小了)。

场景二:预判现货价格"高于"自身边际成本

此时,理性的发电主体会选择出清发电。

它的度电收益为:合约价格 - 边际成本

逻辑:虽然实际发电可以按高现货价结算,但中长期部分要执行"合约价格 - 现货价格"的差价追补。两相抵消后,中长期电量的度电收入被死死锁在了"合约价格",扣除实发成本后,最终收益即为"合约价格 - 边际成本"。

核心倒逼机制:为什么主体必须按边际成本申报?

仔细对比这两种场景,你会发现一个反直觉的现象:在场景一(现货低价)下,由于现货价格低于边际成本,发电主体拿到的差价收益,反而高于场景二(现货高价)时的收益。

这就产生了一种强大的"场外约束力",迫使主体必须死守"边际成本"这根报价红线。

如果主体不老实,试图通过恶意报价来扭曲市场,代价是惨痛的:

在现货低价时,如果它故意报极低价求出清:结果被强制纳入出清,它就必须自己烧煤发电,收益瞬间从更丰厚的"合约电价 - 现货价格"缩水到"合约电价 - 边际成本"。——报低了,少赚钱。

在现货高价时,如果它贪心报极高价赌暴利:结果导致未能出清,失去了实际发电资格。它的收益就会退化为"合约电价 - 现货价格"。由于此时现货价极高,这一减,利润可能直接转正为负。——报高了,直接亏钱。

再次强调,上述分析的电量仅仅是合约电量所覆盖的部分,因为目前合约电量比例依然较高,故其在火电企业的收入占比重依然具有一定地位。

这套机制精妙的地方就在于:它利用了人性趋利避害的本能。不用监管层天天盯着,市场主体为了自身利益最大化,也会主动选择最能反映其真实策略的"边际成本"去申报。

合约的意义

中长期合约,表面上看是火电机组收益的"压舱石"(在合约价合理的情况下),但从市场全局来看,它其实充当了整个现货市场的"物理锚"。倘若没有中长期合同的约束,让一个火电机组在现货市场里"裸奔",可想而知,在预测到供需偏紧的时段,发电主体的报价策略会走向何等激进。而正是因为有了中长期机制在场外的约束,现货市场才不至于变成脱缰的野马,持续出现高位出清的极端价格,从而引导市场发现真正理性的、长期的价格信号。

容量补偿机制

我们再来看看现货市场外的另一大核心补丁——容量补偿机制。

在我国现行的电力市场实践中,容量补偿主要演化出两种机制:一种是基于固定成本的"容量电价机制",另一种则是基于顶峰能力的"可靠容量补偿机制"。

它们设立的初衷是一样的——为了给那些在现货市场里"吃不饱"的机组回收固定成本(折旧、人工等)。但它们对市场主体现货报价行为的塑造,却走向了两个极端。

1. 固定容量电价:有了"退回关中"的底气,现货报价更激进

第一种机制,可以简单理解为"旱涝保收"。不管你今天发不发电、设备怎么转,只要你杵在那儿,折旧和人工等固定成本就由场外资金包了。机组如果想赚取超额利润,就去现货市场里拼杀。

按理说,成本都被包了,电厂应该更理性地报价才对。但现实中,人性的博弈却走向了反面。

正因为有了这笔底薪撑腰,发电主体在现货市场里反而没有了"破釜沉舟"的生存危机。用一句历史比喻来说:它们在现货里"东出函谷关"去抢天下,成了固然泼天富贵;就算失败了,也可以退回关中老家,继续割据一方、衣食无忧。这种"不惩罚失败"的底气,反而极易纵容市场力的滥用。在预测到供给偏紧的时段,电厂不仅不会温和,反而更有恃无恐地报高,疯狂试探现货价格的上限。

2. 可靠容量补偿:为了"花钱买平安",电厂不惜亏本内卷

为了治好电厂"报高价"的毛病,更精细的第二种机制诞生了:可靠容量补偿。它不看你的固定资产有多少,只看你在最缺电的"顶峰时段"能不能顶得上。

但这套机制最狠、也最精妙的地方在于——"事后认定"与"一票否决"。

什么时段算顶峰时段?对不起,事前不公布,等实际运行完拿数据复盘了才定。如果在这些被鉴定出来的黄金时段里,你的机组没能出清或者出力不够,看似丰厚的一年容量电费,直接面临断崖式打折。

这一招,直接精准拿捏了发电主体的恐惧心理。

电厂开始面临一场极其痛苦的对赌:如果它在事前预测供需偏紧的时段,依然贼心不死想报个高价暴利,万一报太高没出清,而这个时段恰好又被事后确认为"顶峰时段",那这记"申报失误"的耳光将打在全年的总收益上。两害相权取其轻,为了保住全年的容量大蛋糕,电厂唯一的理性策略变成了"花钱买平安"。为了确保自己在那些可能成为顶峰的时段绝对被出清,它们开始报低价。甚至当现货价格跌破自身燃料成本时,它们也咬着牙发电——用电能量市场的微观亏损,去对冲丢失场外容量补偿的系统性风险。

组织者的"意外之喜"

这同样不是组织者最初设想的完美终局,因为组织者的终极目标,依然是让所有人自发地按照"边际成本"去理性申报。可靠容量机制虽然摁住了电厂报高价的冲动,却容易矫枉过正,把电厂逼成了惊弓之鸟,导致市场报价整体走向保守。

然而,这场博弈的奇妙之处就在于,电厂"亏本买平安"导致的低现货电价,对市场组织者而言并不算一件坏事。

在当前能源转型、新能源装机海量爆发的宏观叙事下,一个被场外机制强行压低的、甚至频繁出现低价的现货市场,在账面上都显得极其"合意"。它不仅对冲了用户侧对电改"涨价"的焦虑,更为新能源的低成本消纳腾出了巨大的市场空间。

当然,我们也不能忽视整体到户电价的改变,低现货结果可能只是把成本由场内的竞争转移到了场外的补偿,到最终到头买单的还是电力用户。

容量电价赋予了资产"免死金牌",让主体在现货中敢于冒险行使市场力;

可靠容量补偿则给资产悬了一把"达摩克利斯之剑",逼着主体在现货中低价买出清保险。

场外的规则稍微动一动手指,场内的现货价格,就从"火山爆发"变成了"湖面结冰"。这一切,皆因人性对风险的计算。

与上网电量挂钩的补偿机制

除了中长期和容量机制,市场上还活跃着第三种力量——电量补偿机制。这种机制常见于新能源项目,或者某些特定地区背负着"历史包袱"的计划性电源(如部分核电和老旧保供机组)。

它的核心设计初衷很温和:鼓励这些特定电源积极进场交易,但同时在场外给它们发一个"红包",提供相对稳定的托底收益。

这个红包的计算公式很简单,却暗藏玄机:

场外收益 =(目标价格 − 对标价格)× 与实际上网电量挂钩的电量

这里的"目标价格"往往由行政计划指定。即使部分项目是通过事前竞价产生的,也依然没能跳出行政设定的价格天花板。"对标价格"则通常选取市场内同类主体的平均交易价。

市场组织者之所以不直接用"主体自身的现货成交价"来对标,就是为了保留一点竞争的"狼性"——大家在一个池子里卷,如果你的现货交易能力超过同类平均线,你就能赚取超额利润,避免大家集体躺平。

1. 0与1的生死劫:为什么所有人都在疯狂报底价?

这套看似精妙的"大零和"博弈,在现实中却催生了一种极其极端的报价行为。

对于这些身处其中的发电主体来说,场外的"价差"只是赚多赚少的问题,但"上网电量"却是0和1的生死问题。一度电只要没发出来,背后的场外补偿就直接归零。

在这种激励导向下,市场主体的现货交易策略瞬间退化为最原始、最粗暴的一招:保量、保量、还是保量!而保量最有效的武器,就是报地板价。

此时,组织者所期盼的"按边际成本理性申报"再次沦为泡影,市场走向了另一个反常的极端:

如果允许报负电价(如新能源主体):那些没有额外补贴的新能源场站,为了拿到场外的这笔电量差额补偿,不惜在现货市场里报出击穿底线的负电价。大家集体内卷的结果,是把全市场的均价无限拉低,然后再通过场外的价差补偿来"回血"。

如果是不允许报负电价(如核电):它们报底价同样严重偏离了自身的实际边际成本。只要自身实际价格与补偿对标价格接近,它们在场内亏掉的钱,完全可以通过场外的补偿账单成倍地要回来。

2. 改革的"喜"与"忧":成本不会凭空消失

这套机制再一次单方面"驯服"了经营主体,强迫它们在电能量市场里化身为"保量机器"。

它确实没能帮助市场发现真正的电能价格,但它确实极其高效地实现了"现货低价"。

然而,天底下没有免费的午餐。这种人为制造的"低电价"背后,是一场庞大的成本挪移大法:

改革的"喜"

现货价格一路走低,账面上新能源消纳形势大好,实体经济仿佛享受到了红利。 | 改革的"忧"

场内被压低的成本,并没有凭空消失,而是以"场外补偿基金"、"交叉补贴"或者"其它费用"的形式,悄悄转移到了另一张账单上。 |

这种"场内压价、场外补血"的机制,在特定历史时期确实起到了稳定转型的过渡作用。但在深化电改的下半场,如果只报喜不报忧,把场外的隐性补偿成本当作不存在,那么所谓的"发现真实价格"就永远是一句空话。毕竟,羊毛最终,总归要出在羊身上。

小结

走到这里,我们可以看清了电力现货市场那层神秘面纱下的博弈真相。微观经济学的教科书想要一个"充分竞争、按边际成本报价"的纯洁市场;但现实的沙盘上,却布满了场外的"隐形引力":

中长期合约(差价合约)

是一条安全绳。它锁定了收益,让主体在现货高价时不敢贪婪、低价时不敢怠惰,"被迫"回归边际成本。

容量补偿机制

是一把双刃剑。固定容量电价给了主体"退回关中"的底气,让其敢于在现货中激进报价;而可靠容量补偿则悬了一把达摩克利斯之剑,逼着主体为了全年的蛋糕在现货里亏本买出清保险。

电量补偿机制

是一台抽水机。它以量为纲,逼着新能源和计划电源报底价,把场内的电价抽干,再把成本注进场外的补偿单里。

电力现货,从来不是孤立存在的孤岛。看懂了这些场外的"提线木偶线",才能真正看懂电力现货市场的红绿盘面。