2017年湖南电力市场分析

2015年3月,中共中央、国务院印发《关于进一步深化电力体制改革的若干意见》。两年来,各地区的新一轮电力体制改革取得了阶段性成果。这两年中,改革主体责任全面落实,电力体制改革试点已经覆盖有条件开展的所有省(区、市)。输配电价改革实现省级电网全覆盖,初步建立了科学规范透明的电网输配电价监管框架体系。交易机构组建工作基本完成,为电力市场化交易搭建了公平规范的交易平台。加快放开配售电业务,全国注册成立的售电公司已有约8500家,首批105个增量配电项目开展改革试点,有效激发市场活力。有序放开发用电计划,市场化交易规模明显扩大,2016年全国市场化交易电量突破1万亿千瓦时,约占全社会用电量的19%。

2016年11月30日国家发展改革委国家能源局关于同意《湖南省开展电力体制改革综合试点》的复函和《湖南省发改委、省能源局、省经信委、国家能源局湖南监管办联合印发的《湖南省售电公司准入与退出管理实施细则》(湘发改能源[2017]298号)、《湖南省中长期电力交易规则(试行)》、湖南省发改委《关于公示拟列入湖南省售电公司目录第一批企业名单的通知》及湖南省经信委《关于印发《湖南省电力用户与发电企业直接交易准入管理办法》的通知》湘经信能源〔2016〕406号 、湖南省经信委《关于开展直接交易市场主体注册的通知》(湘经信能源[2016]656号)等政策文件的出台,标志着湖南省的售电市场即将全面放开,湖南的售电公司也如雨后春笋般涌现出来,笔者通过整理湖南省能源主管部门的相关政策与资料,就2016年湖南省全社会用电量、湖南省电力发展现状、电力供需形势以及电力市场交易主体情况进行了仔细的研究与分析,以期对湖南售电市场的发展略尽绵薄之力。

一、2016年湖南省全社会用电量

2016年,湖南省全社会用电量累计1495.65亿千瓦时,同比增长3.32%。增长主要来源是第三产业用电量、城镇居民和乡村居民用电,同比分别增长12.60%、18.79%和16.95%。12月份,湖南省全社会用电量143.07亿千瓦时,同比增长2.97%,如剔除线损因素,同比增长7.07%。分产业来看:

2016年,第一产业累计用电量18.16亿千瓦时,同比增长6.36%,第一产业用电量在全社会用电量占比较小,其增长变化对整体趋势影响不大。12月用电量1.44亿千瓦时,同比下降10.00%;

2016年,第二产业累计用电量847.73亿千瓦时,同比下降4.38%,工业用电量累计824.92亿千瓦时,同比下降4.85%;其中,轻工业累计用电量116.75亿千瓦时,同比下降6.12%;重工业累计用电量708.17亿千瓦时,占全行业用电量的63.42%,同比下降4.64%;建筑业累计22.82亿千瓦时,同比增长16.49%。12月用电量90.23亿千瓦时,同比增长0.44%。第二产业占全社会用电量的比重大,其增长变化对全社会用电量的增降趋势影响较大,同时体现了产业结构调整的方向。有色金属冶炼及压延加工业、化学制造业、煤炭开采业用电量显著下降,同比分别下降12.01%、16.90%、3.5%,合计减少电量1.94亿千瓦时;而黑色金属矿采选业、非金属矿物制品业和黑色金属冶炼及压延加工业同比分别增长78.96%、18.88%、25.10%,合计增加电量4.84亿千瓦时。

2016年,第三产业累计用电量242.59亿千瓦时,同比增长12.60%。其中公共服务业占比最高,累计用电量77.21亿千瓦时,同比增长14.09%;信息业增长最快,累计用电量15.65亿千瓦时,同比增长21.13%。12月用电量19.99亿千瓦时,同比增长10.06%。

2016年,城乡居民生活用电累计量387.18亿千瓦时,同比增长17.84%。居民生活用电量中城镇居民用电量增长较快,同比增长18.79%。12月用电量31.42亿千瓦时,同比增长7.05%。

二、湖南省电力发展现状

1、电源情况:湖南省电网电源装机4196万千瓦,其中水电1688万千瓦,占比40.2%,火电2262万千瓦,占比53.9%,新能源246万千瓦,占比5.9%,其中水电装机比高出全国平均水平一倍以上,且80%不具备调峰能力,导致火电利用小时常年比全国平均水平低900小时左右,一旦遇上枯水年甚至丰水年的枯水季,即使火电机组全发,也可能出现部分时段、部分地域拉闸限电,目前我省人均电力装机和人均只有全国的50%左右。

电网情况:湖南电网位于国家电网末端,是华中电网的重要组成部分。经过多年建设发展,湖南主电网从起步发展到500千伏网架基本形成。目前湖南主电网仅通过葛洲坝-岗市、孱陵-复兴(双回)3回500千伏交流联络线与湖北电网相连融入华中电网,祁韶直流投运后,与甘肃电网形成对点联络。省内已建成“两纵两横”500千伏主网架结构,交织形成了湘东不完全双环网和湘南单环网。总体来看,目前湖南省配电网结构依然薄弱,区域负载不均衡,局部地区配变过载情况突出的现象,尤其是近年来随着湖南省大力推进城镇化建设,农村居民家庭电器数量大幅度提升,农村现代化、电气化水平的不断提高,农村用电需求快速增长,造成局部地区设备出现重载过载问题。

电力供需现状:2016年,湖南全省全社会用电量1496亿千瓦时,同比增长3.3%,增速较2015年提高2.2个百分点,最大负荷2860万千瓦,同比增长1.4%,已出现强势回升趋势。

湖南省内电源集中在西部和北部(装机占比达63%),负荷中心位于东部和南部(负荷占比超过60%),湖南主电网担负着“西电东送、北电南送”的供电保障任务。加之湖南水电装机比重大(达40%),且80%不具备调峰能力,丰枯季节性特征明显,湖南主网实际上承担着丰枯季节两张网络运行的功能。

三、2017年电力供需形势

1、电力需求预测

2017年预计全省电力需求1590亿千瓦时左右,同比增长6.5%,主要考虑如下:一是工业经济总体企稳迹象不断增强,工业用电增速扭转下行趋势,成为全年电力需求增长的主要推动力。2016年四季度以来全省工业增加值增速逐月回升,今年1-2月份规模工业增加值同比增长6.3%,结束近3年来同期增速持续下探的趋势;与此同时,工业高耗能行业受困产能过剩,3月中旬房地产调控政策再度加码等因素影响,下行压力仍然较大,预计2017年第二产业用电量微增1.5%左右。二是第三产业和居民用电增速将保持平稳增长,成为全省电力需求增长的助推器。主要原因是商业、服务业等第三产业扩装容量持续增长达24.6%,持续保持高速增长,全省百户居民空调保有量持续上升,近三年平均增长速达9%。三是受限于产能过剩、房地产调控加码以及暖冬天气等因素,全省电力需求难以出现大幅度的增长。由于高耗能行业受困产能过剩、房地产调控政策再度加码等因素影响,高耗能用电下行压力仍然较大,部分停产企业年内复产可能性不大。根据湖南省气象局资料显示,今年冬季为暖冬,平均气温8.0℃,高于常年1.5℃,按照省气象局预测,夏季最高气温38.3℃,较上年(38.6℃)略低,居民和第三产业用电量增速较上年适度放缓。

2、电力供应能力

2017年全省电力供应总体充足。按照省内电源建设安排,预计2017年底,全省电源总装机将达到4408万千瓦,同比增长5.1%,至2017年底,全省水电装机1717万千瓦,火电2262万千瓦,风电300万千瓦,光伏100万千瓦,预计2017年新增装机211.9万千瓦,其中水电28.9万千瓦,风电83万千瓦,光伏100万千瓦。

水电能力预测:2017年统调水电发电量352亿千瓦时左右,同比下降8.8%。根据气象资料分析,与2017年大气环境特征相似的年份有1999、2006、2007、2010、2011、2015年,预计2017年全省各流域年降水量平均为1371毫米,与常年持平(-2%),较上年下降5.5%。

火电能力预测。根据火电机组检修计划,预计2017年全省大型火电机组可发电量达到1150亿千瓦时以上,夏季7月、8月和冬季1月、12月可发电量达108亿千瓦时左右。

风电能力预测。根据风电投产计划和历史风机发电平均利用小时数,预计2017年风电可发电量58亿千瓦时左右,同比增长48%。

外来电补充保障。酒泉-湖南±800千伏特高压直流工程已经投产运行,为跨省跨区电力交易提供通道保障。

3、电力供需平衡分析

经电力平衡分析,预计2017年电力供需将维持宽松平衡局面。4-6月主汛期间,电力将出现一定盈余,夏季、冬季高峰负荷时期电力保障基本可靠,火电利用小时数将继续保持低位,20万千瓦以上的大型火电机组平均利用小时可能低于3000小时。

按2016年火电平均发电原煤煤耗为420克/千瓦计算,预计全省需要电煤总量为2160万吨左右,为保障夏季和冬季负荷高峰时期的可靠供电,在7月之前以及12月之前总存煤应达400万吨以上。

经清洁能源消纳能力计算分析,4-6月(主汛期)低谷负荷时段,湖南电网可能出现弃水弃风,主要原因:一是电网负荷峰谷差逐年加大,调峰形势日益严峻,2016年电网最大峰谷差1207.2万千瓦,近三年平均增长7.8%;二是水电调节不足,主汛期来临时,水电集中大发;三是风电低谷时段发电出力大幅增加,加剧电网调峰平衡困难,近3年风电装机容量年均增速高达108.7%;四是省内用电需求增速明显放缓,近3年用电年均增长近1.7%。

三、电力市场交易主体情况分析

(一)统调发电企业

为保证2017年直接交易工作顺利开展,根据《湖南省经济和信息化委员会关于建立电力用户与发电企业直接交易准入目录的通知》(湘经信能源〔2016〕474号)要求,按照《湖南省电力用户与发电企业直接交易准入管理办法》规定的准入条件,公布114家统调发电企业直接交易市场主体准入目录,市场启动初期主要还是以火电企业为主。

1、火电企业14家,总装机容量18855MW。

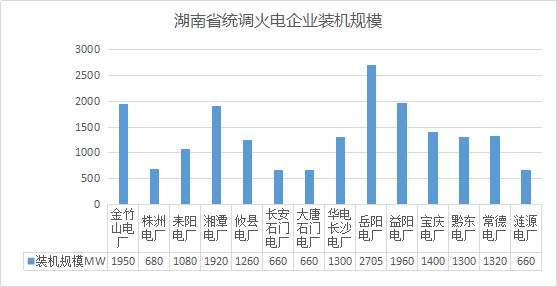

图1 湖南省统调火电企业装机规模分布

从图1中可以看出,华能岳阳电厂装机规模最大,其装机规模为2705MW,其次为长安益阳电厂,其装机规模为1960MW,大唐华银金竹山电厂装机规模为1950MW。大唐湘潭电厂装机规模为1920MW。

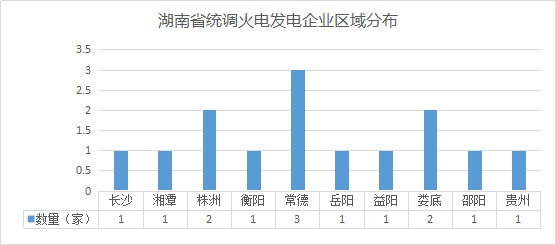

图2 湖南省统调火电企业区域分布

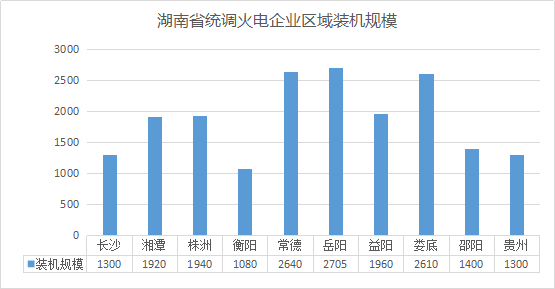

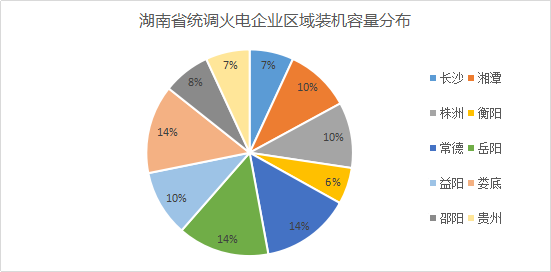

图3 湖南省统调火电企业区域装机规模

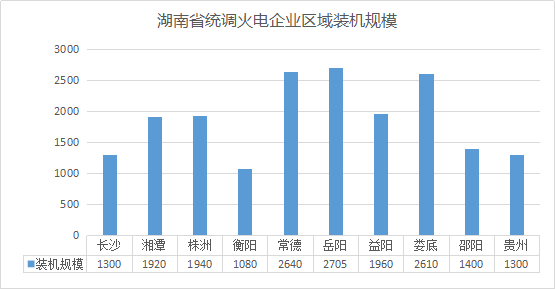

图4 湖南省统调火电企业区域装机容量分布

图2、图3、图4可以看出14家统调火电发电企业装机容量在各市州的分布情况。火电装机规模最大的几个市州为:岳阳市火电企业就华能岳阳电厂1家,其总装机规模为2705MW,占全省火电总装机规模的14%;常德市火电企业有三家,分别为华电常德电厂、大唐石门电厂、长安石门电厂,常德市火电总装机规模为2640MW,占全省火电总装机规模的14%;娄底市火电企业2家,分别为大唐华银金竹山电厂、华润涟源电厂,其总装机规模为2610MW,占全省火电总装机规模的14%;益阳市火电企业就长安益阳电厂1家,其总装机规模为1960MW,占全省火电总装机规模的10%;株洲市火电企业2家,分别为大唐株洲电厂、大唐攸县电厂,其总装机规模为1940MW,占全省火电总装机规模的10%;湘潭市火电企业大唐湘潭电厂1家,其总装机规模为1920MW,占全省火电总装机规模的10%。

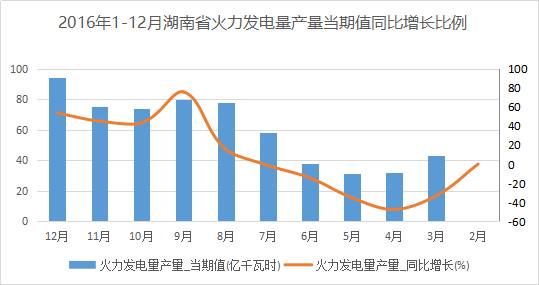

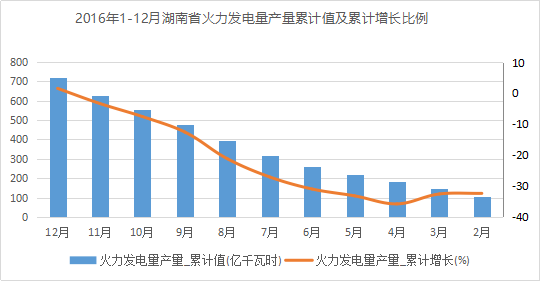

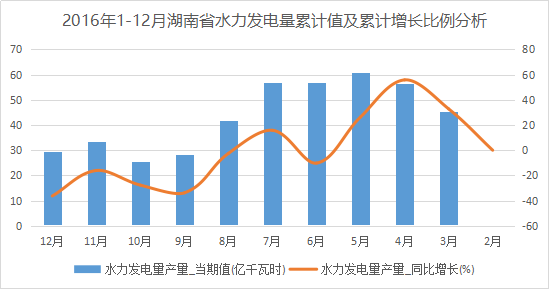

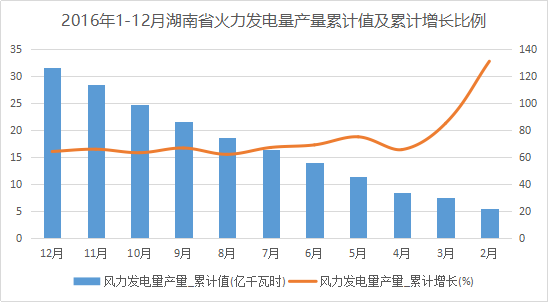

图5 2016年1-12月湖南省火力发电量产量当期值同比增长比例

图6 2016年1-12月湖南省火力发电量产量累计值及累计增长比例

从图5、图6可以看出2016年1-12月止累计湖南省火力发电量产量为722.6亿千瓦时,同比增长1.5%。

2、水电企业53家,总装机容量10350MW。

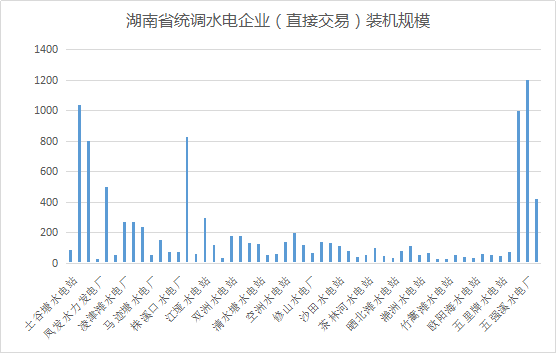

图7 湖南省统调水电企业(直接交易)装机规模

图7可以看出,湖南省内装机规模最大的水电站是五强溪水电站,装机规模1200MW;其次是柘溪水电站,装机规模为1040MW;三板溪水电站装机规模为1000MW;托口水电站装机规模为830MW;凤滩水电站装机规模为800MW。

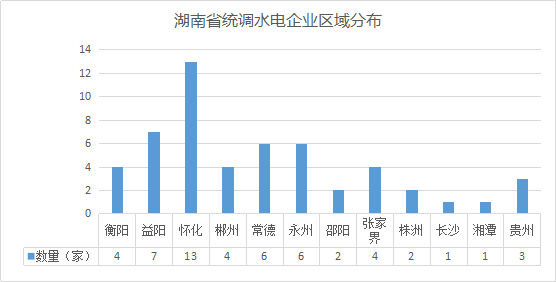

图8 湖南省统调水电企业区域分布

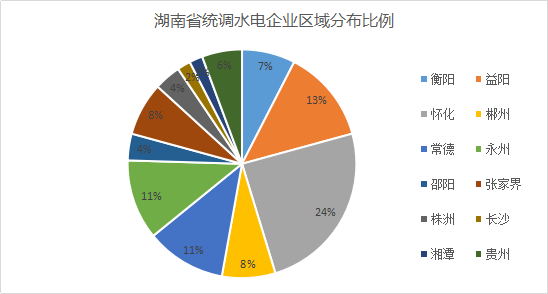

图9 湖南省统调水电企业区域分布比例

图8、图9可以看出,53家统调水电发电企业在各市州的分布情况。水电企业最多的为怀化市,共13家水电企业,占全省水电企业的24%;其次是益阳,共7家水电企业,占全省水电企业的13%;常德6家水电企业,占全省水电企业的11%;永州6家水电企业,占全省水电企业的11%;

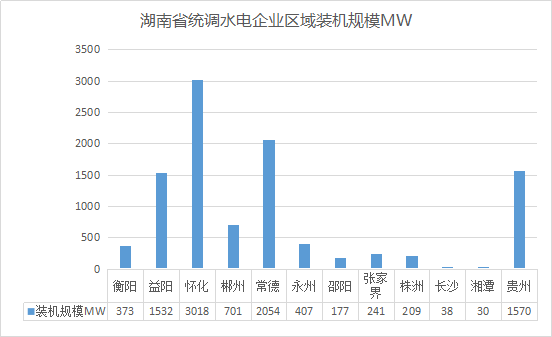

图10 湖南省统调水电企业区域装机规模

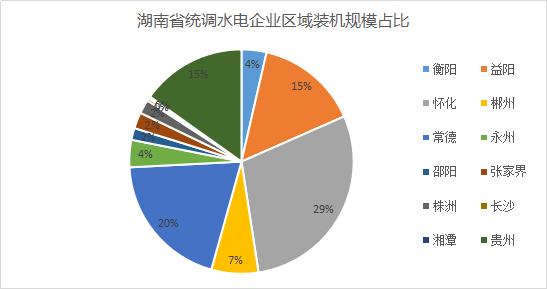

图11 湖南省统调水电企业区域装机规模占比

从图10、图11可以看出,53家统调水电发电企业装机规模在各市州的分布情况。水电装机规模最大的几个市州为:怀化水电总装机规模为3018MW,占全省水电总装机规模的29%;常德总装机规模为2054MW,占全省水电总装机规模的20%;贵州总装机规模为1570MW,占全省水电总装机规模的15%;益阳总装机规模为1532MW,占全省水电总装机规模的15%;郴州总装机规模为701MW,占全省水电总装机规模的7%;永州总装机规模为407MW,占全省火电总装机规模的4%。

图12 2016年1-12月湖南省水电发电量产量当期值同比增长比例

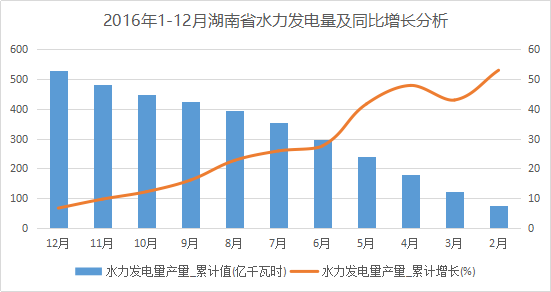

图13 2016年1-12月湖南省水力发电量及同比增长分析

从图12、图13可以看出2016年1-12月止累计湖南省水力发电量产量为530.4亿千瓦时,同比增长6.7%。

3、风电企业31家,总装机容量2184.65MW

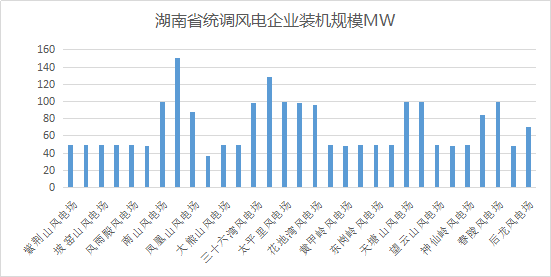

图14 湖南省统调风电企业装机规模

从图14可以看出,单个风场装机规模最大的为苏宝顶风电场,装机规模为150MW;水源风电场装机规模为128MW;官家嘴、春陵风电场装机规模为各100MW;南山、太平里、天塘山风电场装机规模为各99MW。。

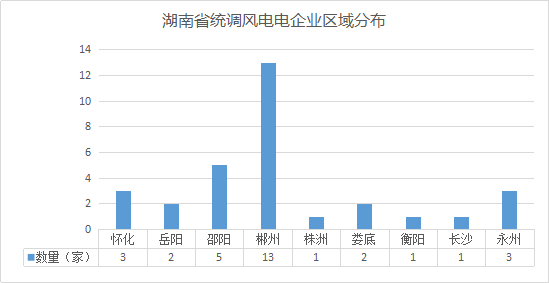

图15 湖南省统调风电电企业区域分布

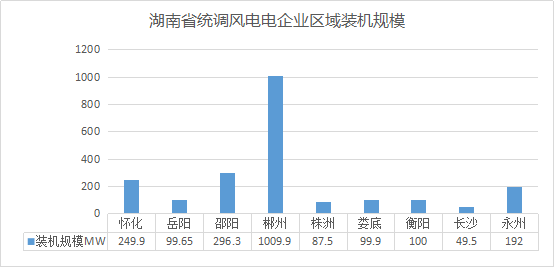

图16 湖南省统调风电电企业区域装机规模

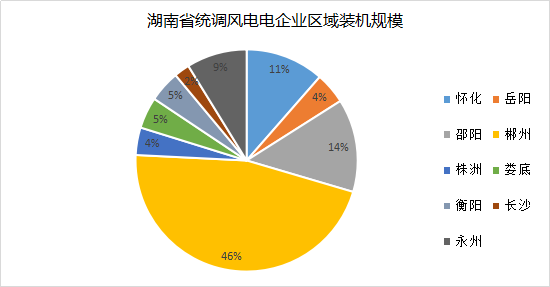

图17 湖南省统调风电企业区域装机规模比例

从图15、图16、图17可以看出,湖南省31家统调风电发电场在各市州的数量分布情况和装机规模情况。风电场最多的为郴州市,共13家,总装机规模1009.9MW,占全省风电场装机规模的46%;其次是邵阳市,有5家,总装机规模为296.3MW,占全省风电场装机规模的14%;怀化市有3家,总装机规模为249.9MW,占全省风电场装机规模的11%;永州市有3家,总装机规模为192MW,占全省风电场装机规模的9%。

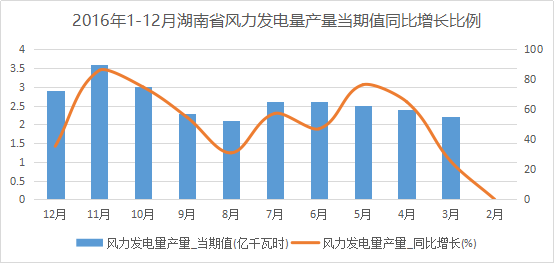

图18 2016年1-12月湖南省风力发电量产量当期值同比增长比例

图19 2016年1-12月湖南省火力发电量产量累计值及累计增长比例

图18、图19可以看出2016年1-12月止累计湖南省风力发电量产量为31.6亿千瓦时,同比增长64.2%。

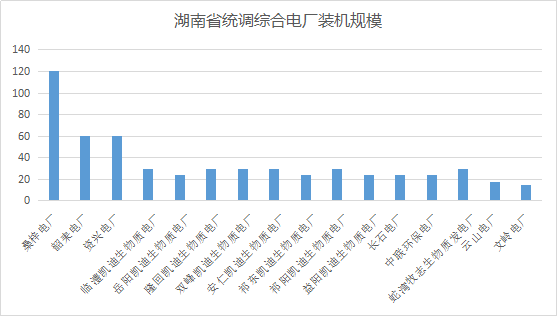

4、综合电厂16家,总装机容量573MW.

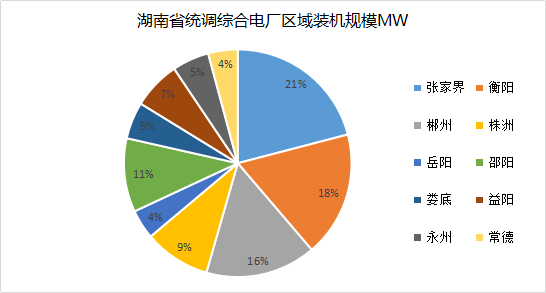

图20 湖南省统调综合电厂装机规模

从图20可以看出,湖南省统调综合电厂装机规模最大为桑梓电厂,总装机规模为120MW;其次分别是资兴电厂60MW和韶耒电厂60MW。

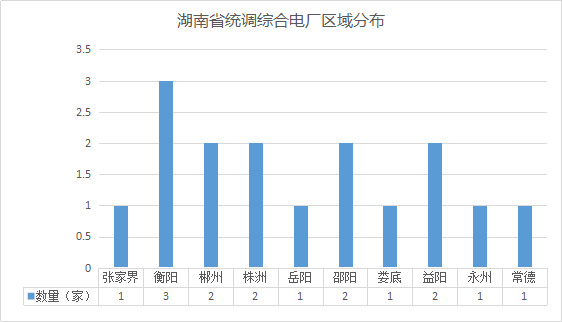

图21湖南省统调综合电厂区域分布

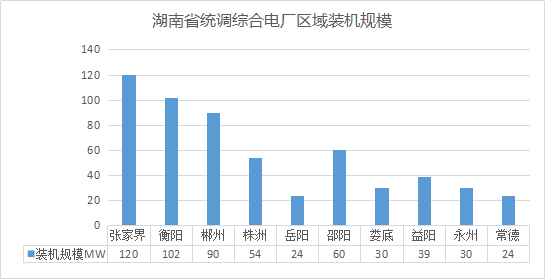

图22 湖南省综合电厂企业区域装机规模

图23 湖南省统调综合电厂区域装机规模

从图21、图22、图23可以看出湖南省16家统调综合电厂企业在各市州的数量分布情况和装机规模情况。综合电厂总装规模最大的是张家界市,装机规模为120MW,占全省综合电厂总装机规模的21%;衡阳市综合电厂装机规模为102MW,占全省综合电厂总装机规模的18%;郴州市综合电厂装机规模为90MW,占全省综合电厂总装机规模的16%。因综合电厂发电数据无法取得,故不做2016年度发电产量分析。

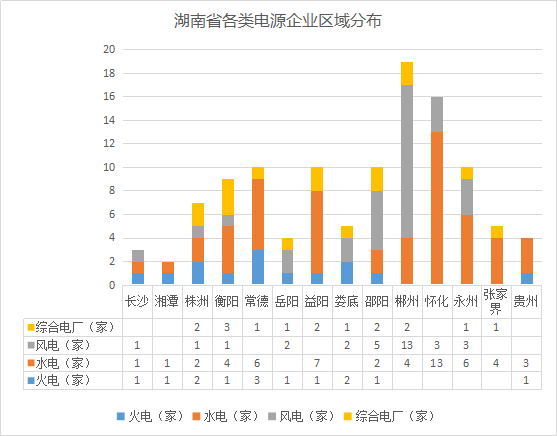

根据图1-图23,我们对湖南省火电、水电、风电和综合电厂企业数量在市州分布及装机规模情况进行分析。郴州市各类发电企业数量最多,共计19家发电企业,其中风电企业13家、水电企业4家、综合电厂2家;其次是怀化市,共计16家,其中水电企业13家、风电企业3家;详细分布情况见图24。

图24 湖南省各类电源企业区域分布

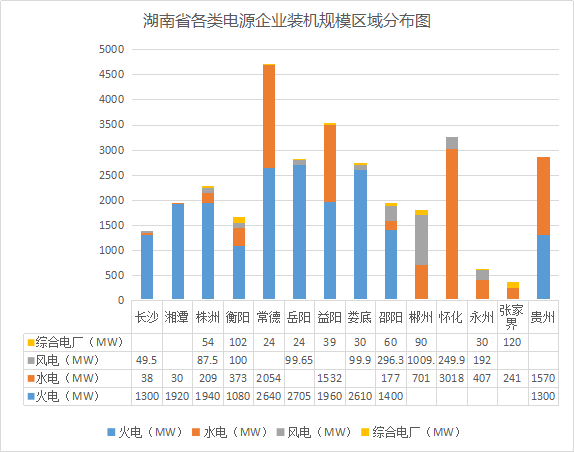

各类电源企业在湖南省各市州装机规模情况。装机规模最大的为常德市,各类电源总装机规模为4718MW,其中火电2640MW、水电2054MW、综合电厂24MW;益阳市各类电源总装机规模为3531MW,其中火电1960MW、水电1532MW、综合电厂39MW;怀化市各类电源总装机规模为3268MW,其中水电3018MW、风电249.9MW;贵州供应湖南的各类电源总装机规模为2870MW,其中火电1300MW、水电1750MW。详情请见图25.

图25 湖南省各类电源企业装机规模区域分布图

特别说明:非统调发电企业及自备电厂暂不做分析,。

(二)、电力用户分析

电力市场用户分为大用户和一般用户,市场注册时分类管理。大用户是指进入湖南省电力市场交易目录,且供电电压等级在 35kV 及以上的电力用户。一般用户是指除大用户以外、进入湖南省电力市场交易目录的其它电力用户。

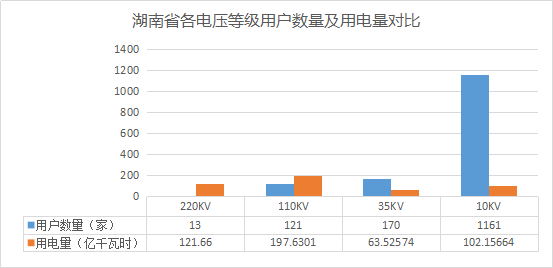

截止到2017年5月份,湖南省经信委分六批公示了进入湖南省电力市场交易目录的企业共计1465家(含2016年的83家),其中220KV的大用户13家,110KV的大用户121家,35KV的大用户170家,10KV的一般用户1161家。在2017年新公示名单中,铁路运输系统在湖南段的用电单位都进入了目录。

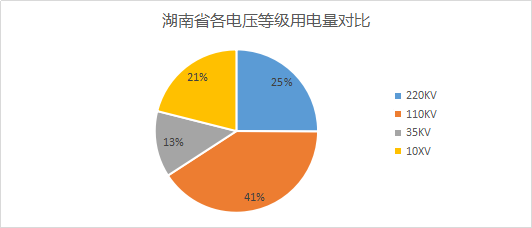

图26 湖南省各电压等级用户数量及用电量对比

根据图26可以看出,湖南省电力市场220KV的大用户有13家,全年用电量121.66亿度;110KV的大用户121家,全年用电量为197.6亿度;35KV的大用户170家,全年用电量为63.53亿度;10KV的大用户1161家,全年用电量102.16亿度;湖南省市场需求电量为485亿度的规模,其中110KV的大用户的用电量最大,用电量占比为41%,其次为220KV,占比为25%,一般用户(10KV)因为用户基数体量大,占比为21%,35KV的大用户由于受政策、市场环境影响,停产较多,用电量占13%。

图27 湖南省各电压等级用电量对比

1、电力市场用户分布情况。

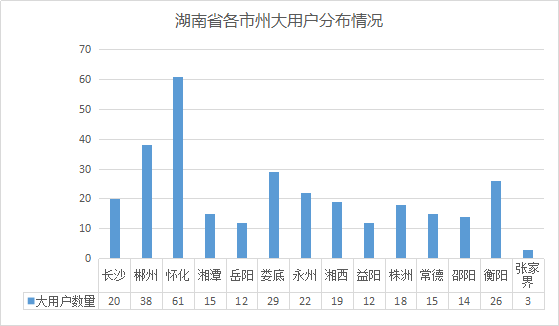

图28 湖南省各市州大用户分布情况

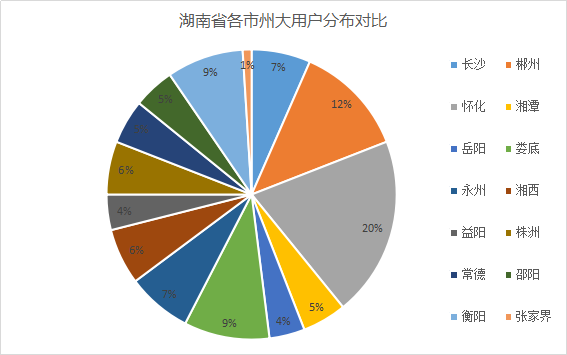

图29 湖南省各市州大用户分布对比

根据图28、图29可以看出35KV以上的大用户共304家,主要分布在怀化61家,占20%、郴州38家,占12%、娄底市29家,占9%、衡阳市26家,占9%、永州22家,占7%、长沙20家,占7%。

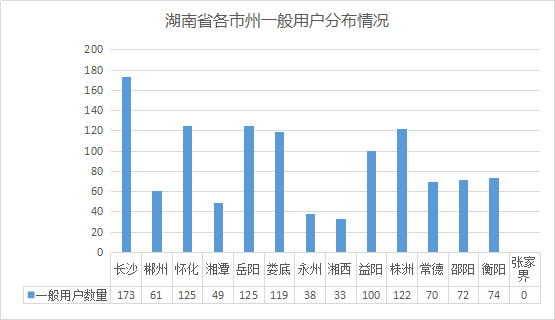

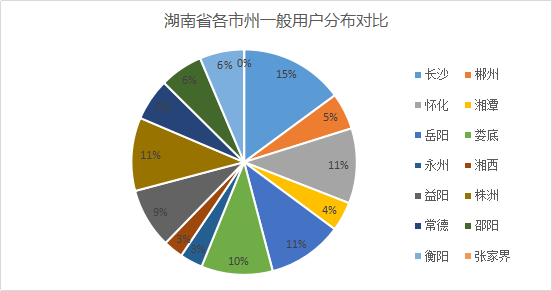

图30 湖南省各市州一般用户分布情况

图31 湖南省各市州一般用户分布对比

根据图30、图31可以看出10KV用户共1161家,10KV大用户主要分布在长沙市173家,占15%、怀化市125家,占11%、岳阳市125家,占11%、株洲市122家,占11%、娄底市119家,占10%。

通过对电力大用户的区域分布情况,同时对各大用户所在区域用电量进行分析。

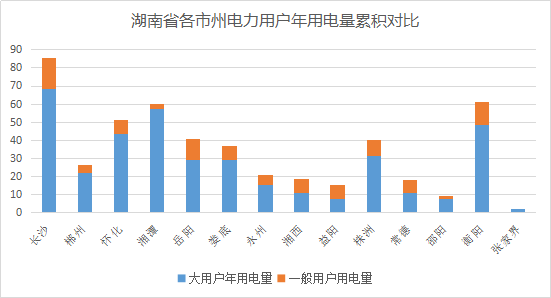

图32 湖南省各市州电力用户年用电量累积对比

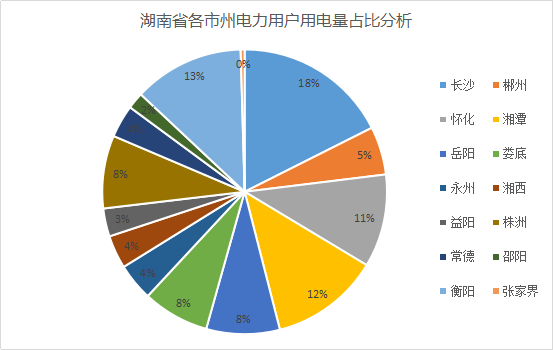

图33 湖南省各市州电力用户用电量占比分析

从图32、图33可看出,大用户和一般用户用电量比较大的市州依次分布为:长沙大用户和一般用户用电量为85.28亿度,占18%,,衡阳大用户和一般用户用电量为60.9亿度,占13%,湘潭大用户和一般用户用电量为60.16亿度,占12%,怀化大用户和一般用户用电量为50.19亿度,占11%,岳阳大用户和一般用户用电量为40.42亿度,占8%,娄底大用户和一般用户用电量为36.72亿度,占7%。

(三)、售电公司分析

按照国家发改委、国家能源局印发的《售电公司准入与退出管理办法》和湖南省发改委、省能源局、省经信委、国家能源局湖南监管办联合印发的《湖南省售电公司准入与退出管理实施细则》相关要求,湖南省能源局6月20日正式公布《湖南省售电公司目录(第一批)》,107家售电公司获得准入条件。

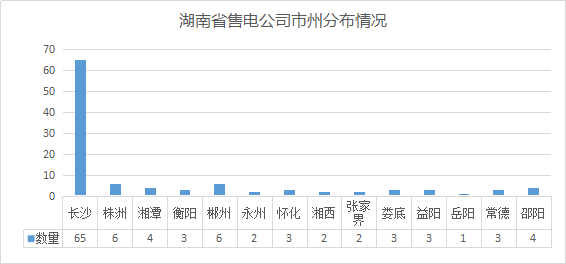

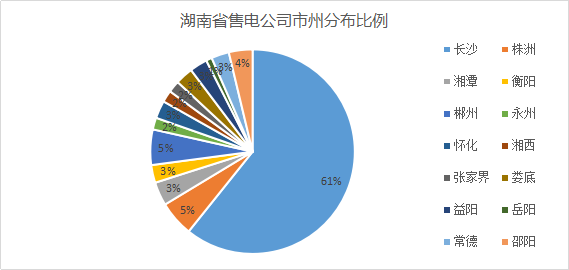

图34 湖南省售电公司市州分布情况

图35 湖南省售电公司市州分布比例

根据图34、图35通过对107家售电公司公示资料分析,湖南省售电公司主要集中在长沙市,共计65家,占比为62%。其次是株洲市6家,占比5%,郴州市6家,占比5%。

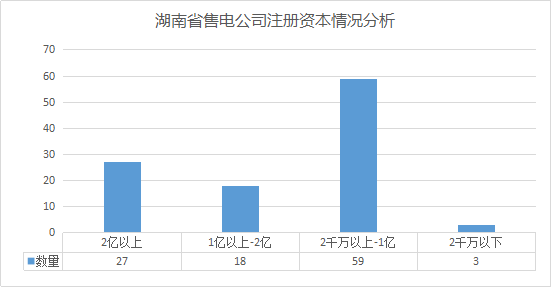

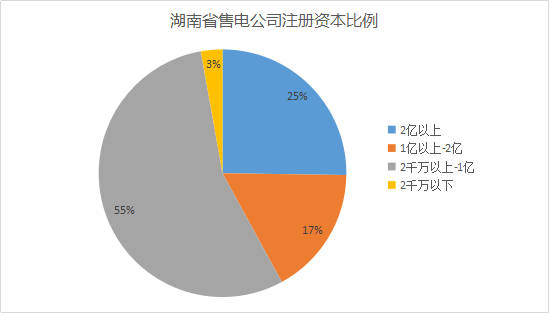

图35 湖南省售电公司注册资本情况分析

图36 湖南省售电公司注册资本比例

从图35、图36上看,注册资本在2亿以上的售电公司共计27家,占总数的25%;注册资本在1亿以上-2亿的共计18家,占总数的17%;注册资本在2000万以上-1亿的共计59家,占总数的55%;注册资本在2000万以下的3家,占总数的3%。

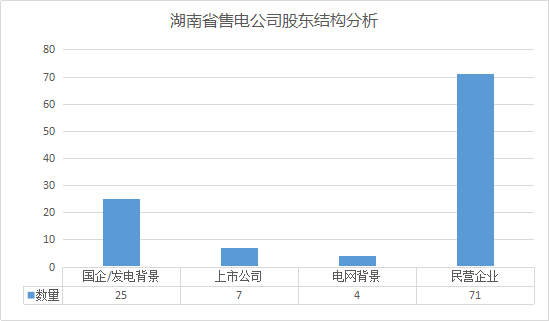

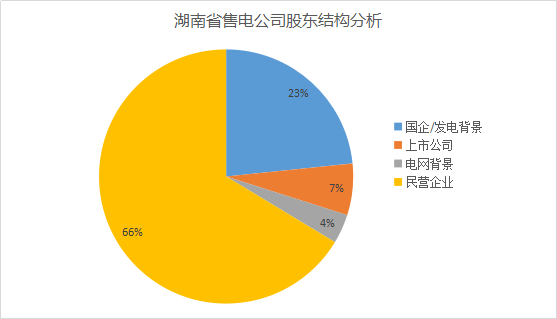

图37 湖南省售电公司股东结构分析

图38 湖南省售电公司股东结构分析

通过售电公司注册资料查询分析,有国企和发电背景的企业共计25家,占总数的23%,主要以华能、华润、华电、大唐、国电投等大型国企;上市公司背景的有7家,占总数的7%,主要以威胜电子、华自科技为主;电网背景(三产)的有4家,占总数的4%,主要以国网节能服务公司为主;民营售电公司71家,占总数的66%。

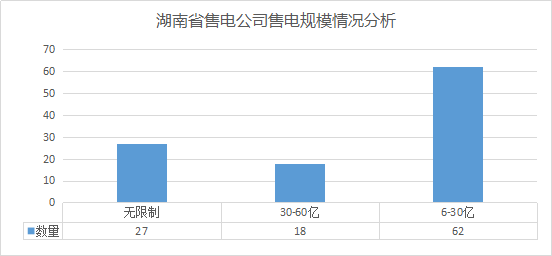

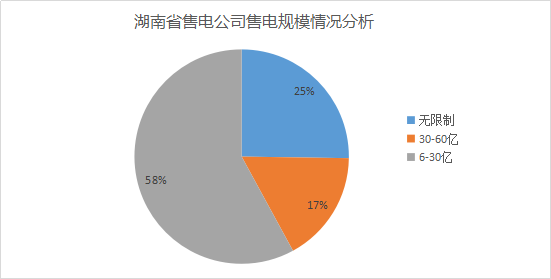

图39 湖南省售电公司售电规模情况分析

图40 湖南省售电公司售电规模情况分析

通过对售电公司的公示资产分析,无电量限制规模的售电公司共计27家,占比为25%;30-60亿度销售规模的共计18家,占17%;6-30亿度销售规模的共计62家,占58%。

通过对湖南电力市场和市场主体进行了初步分析,为刚进入到湖南电力市场的售电公司如何开发用户和如何与电源企业建立关系提供相关依据。